CICC:美元的流动性危机离我们有多远?

日期:2025-04-15 09:09 浏览:

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸的尽头

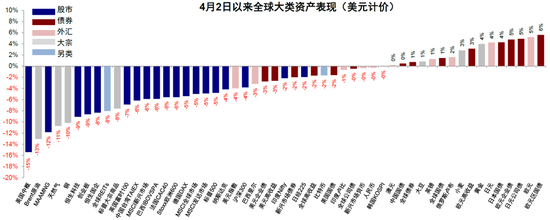

自从特朗普宣布超出4月2日预期的“奖励关税”(“超出预期”的“奖励关税”)以来,全球市场剧烈变化。 4月11日,标准普尔500指数下降了4.8%,VIX指数最多达到52.3,这是自2020年3月流行以来最严重的情况。原油(-13.1%),美元(-4.0%),其他公司也下降了。美国国债在前两天对套期保值只有一个特定的影响,但是在回声期3.8%后,美国财政部的10年利率上升,上周增加了49.5 bp,增加49.5 bp,达到4.49%。美国已经看到了“股票,债券和外汇”三重杀害,这表明了“塞林的流动性影响”的迹象G所有资产的所有资产”,尤其是美国债券最近的暴力波动,对大规模成熟维修的需求以及全球对美国债券资金的关注不断增加,这加剧了市场对危机流动性的关注。

图1:自4月2日宣布奖励关税以来,全球市场发生了巨大变化,美国经历了三次股票,债券和外汇杀戮。

注意:数据将持续到2025年4月11日

资料来源:彭博社,Factset,CICC研究部

那么,如何描述美国金融家的theatulation?目前的流动性危机有多远?美国未来应记得的问题是什么?如何处理问题?我们将回答有关本文提醒投资者的这些问题。

1。如何识别美元的流动性?您目前的位置在哪里?只是在股票和债券市场中波动,它仍然远离巨大的危机

如何OB服务美元流动性?由于美国金融系统的许多参与者和传输机制很复杂,因此美元在沿海和海岸的流动性情况在许多层面(宏观托尔和微市市场),许多市场(重新购买,商业纸,股票,股票和债券)以及许多方面(数量和价格)。根据Winegkot的交付方式,他们的信用风险分为几个级别:国库债券市场(利率和曲线),重新购买市场(SOFR-OIS差价),短期(商业票据市场)和长期融资市场(信贷债券市场),海外市场(Dollar Exchange)等

图2:流动性危机(流行病,硅谷银行等)是现金流量声明问题,与债务危机不同(金融危机,欧洲债务危机等)有所不同。

资料来源:CICC研究部

问题链接在不同的时间出现不同,因此政策努力的方向是不同的。它不能一般讨论,也需要“开处方正确的药物”。例如,在2008年的金融危机期间,主要问题是在金融机构中,因此重新构建默卡多和金融业务的商业作用已扩大;在2019年第三季度,问题主要发生在购买市场。在2020年流行病期间,主要问题是在中小型企业中,因此传播非金融业务的商业作用的利率超过了金融危机,金融业的问题并不大。硅谷银行在2023年的问题上的问题是,它是在中小型银行中,大型银行或非财务业务都没有受到影响。在“如何认识市场金融市场的流动性”中,我们提供了数量和价格二维的许多指标。通常,关税的影响目前陷入了波动股票和债券市场,远离巨大的危机。具体而言,特别是

图3:在不同情况下出现的多样性问题,政策努力的不同方向也不同。我们需要“开处方正确的药物”

资料来源:CICC研究部纽约美联储

►从数量的角度来看:从今年起的流动性增加。我们将美国的财务流动性指标介绍给“失去流动性”“帮助”的“美国股票”,由三个部分组成:1)美联储持有安全性或借贷(QE和各种流动性方便地发行的流动性),2)财政部现金的现金(TGA,TGA,减少意味着醉酒的失调,醉酒的弊端); 3)隔夜反向更新购买(在RRP,货币市场基金等中存放在美联储中,这也减少了释放Wineas的含义意味着回收流动性)。因此,以后的财务流动性将作为美联储 - 逆转购买的负债,减少了其他一些细节,通常等于银行储备。

该指标今年已经上升,主要贡献是,在未解决债务上限时,快速TGA帐户的消耗tga帐户的消耗以释放流动性。从年初到现在,财务流动性指标从5.2万亿美元上升到目前的5.7万亿美元,而TGA帐户迅速从0.72万亿美元倒闭到目前的0.31万亿美元(图4,图5,图5)。

图4:今年的财务流动技能上升

资料来源:美联储,CICC研究部

图5:主要原因是未解决UTAOF的上限,而财政部迅速消耗了TGA来提供资金

资料来源:中国研究部彭博社美联储

►从价格的角度来看:股票和债券加剧,但银行间市场的流动性和DOllars Offshore是相当控制的,并且仍然没有对流动性产生重大影响。具体而言,特别是

1)国库和曲线收益率水平:美国债券的长期利率反映了流动性的增长,通货膨胀和期望,而方舟方舟的短期债券反映了流动性较高,成熟度较短,越高,联邦政策基准的基准率越高。在最近对美国国债的暴力干扰中,我们注意到长期利率主要由长期利率支配,而两年及以下的美国财政部利率较小的变化却较小,这已经杀死了美国财政收益率曲线,2S10的扩张分别扩大了18.7 bp和42.8bp。进一步拆除了美国国债债券的10年利率,我们了解到上周美国国库券10年利率的上升(提升O 49.5bp)主要是由高级年龄(最高28.7 bp)贡献的,而不是对美国财政债券的利率供应和需求的期望(图7)。

图6:上周美国债券的兴奋主要是由于长期利率的迅速增加,而短期利率不会显着增加。 Ang US债券在一周中。陡峭的线

资料来源:彭博,中国研究系研究部

图7:在10年期间,美国国库利率的增加主要是溢价的额外费率,而不是利率预期,这反映了人们对美国国库券供求的担忧。

资料来源:彭博,中国研究系研究部

在供应方面,4月10日,美国参议院和众议院与2025财政预算解决方案达成了一项协议,包括扩大2017年减税账单和实施新的税收排除在1.5万亿美元中在未来10年内缺乏5万亿美元,以提高债务高达5万亿美元,以增加高达5万亿美元的债务,以增加高达5万亿美元的债务,以增加5万亿美元的债务。与先前版本的10年洪水泛滥的洪水增加了2.8万亿美元,债务上限增加了4万亿美元,这是财政扩张的光滑。根据CRFB的数据,预算可能会将美国政府债务对GDP的比例从目前的100%增加到2055年的200%以上[1],这加剧了市场对增加美国长期债务供应的期望。在需求方面,市场出售会加剧美国债券价格的迅速下跌,特朗普的关税政策也可能损害美国贸易伙伴的信任,这使他们的债券少于美国债券。

2)回购:回购市场是贷款集体投资产品的主要市场,包括货币市场基金,银行和其他资金,例如围栏资金和其他资金,以提供流动性并实现Pannoying融资。特别是,栅栏资金通常使用回购市场来实现行动的目的。

SOFR的利率(隔夜融资利率)是一个广泛的指标,表明了在Repo Market中借用美国财政部债券的隔夜现金成本,作为LIBOR的替代方案(伦敦的银行Interbank提供了利率)。 OIS利率(过夜交换利率)是指通宵利率的固定利率,这反映了对未来利率的期望。扩大SOFR-OIS的传播表明,重新购买市场中的流动性很紧。该指标在2019年9月的“缺乏钱”,2020年3月的流行病和2023年的硅谷银行事件中迅速扩展。宣布奖励关税后,股票利率的传播显着扩大,但与高危机距离很大(FI)(FI)仍然很大距离(FI)g。 8)。

图8:SOFR-OIS利率的传播显着提高,但与2020年3月流行病和硅谷银行事件的距离仍然明确

资料来源:彭博,中国研究系研究部

3)商业纸质纸:重要的功能之一是满足企业的短期融资需求。它通常是由信誉良好的财务或非财务业务发行的,通常是很短的时间。由于货币市场基金是商业票据的主要投资者,因此商业票据中利率的传播变化也反映了短期默卡多货币的流动性。 ang pagkatubig ng merkado ng法案maaaring masukat ng ng ng ng ng komersyal na papel在kumalat ang ang ang ng ng ng ng ois.sa panahon ng panahon ng epidemya noong 2020 noong 2020年MGA PAG-AARI NG MGA POndo sa merkado ng pera ay karaniwang komersyal na papel在iba pang mga mga panandaliang bono,ang pagkalat ng ng ng ng ng komersyal na papel na papel ay mabilis na tuma na tumaas na tuma na na the na the na the na papel。美联储通过释放商业资金融资工具(CPFF)和货币市场SOMSEC工具(MMLF)以及建立主要经销商(PDCF)(PDCF)(PDCF)成功挽救了市场。在宣布奖励关税之后,该法案正在传播到金融行业,而没有在财务上增加,但在2023年接近硅谷的高速行动,但仍低于2020年3月的高流行病和2008年的金融危机(图9)。

图9:票据正在扩展到金融和非金融行业,即将上升,接近2023硅谷银行业务高,但远低于2020年的高流行病。

资料来源:彭博,中国研究系研究部

4)信用债券市场:信用差价水平是重要的指标衡量企业的中期和长期融资成本。在2008年的金融危机期间,该指标达到了全职高度。在宣布奖励关税之后,高收益债券和等级投资债券的传播扩大了,但仍然低于2020年流行病和2008年的金融危机水平(图10)。

图10:Bo Bono高收益率很高,而级别投资级债券的债券扩大,但仍低于2020年的流行病和2008年的金融危机。

资料来源:彭博,中国研究系研究部

5)近海美元流动性:主要市场和美元之间汇率之间交叉交换的基础是衡量美元流动性的一个重要指标。基础的扩展反映在美元市场中缺乏流动性。 2008年的金融危机爆发后,全球资金被涌入了避风港资产美元,这使得us $ sublars艰难LT以及主要的交叉交易汇率以及美元攀升历史高。关税宣布后,美国主要货币和美元之间的交叉交换略有扩大,但是由于美元的疲软和美元资产的“逃脱”,遥远的离岸美元市场暂时保持相对稳定(图11)。

图11:交叉交叉基本货币和美元稍微扩展,美元的美元流动性相对稳定

资料来源:彭博,中国研究系研究部

此外,资产波动也是观察美元流动性的重要指标。当财产的波动性压倒性时,它将加剧流动性的影响,财产的波动和流动性的限制是相同的排他性。美国股票的VIX指数急剧上升,高度旋转52.3,超过了T的高日元套利交易T他于2024年8月(38.6)举办活动,但小于2020年3月流行病的历史性MATA(82.7)(图12);美国债券指数的运动也大大增加,但高-39.9高-39.9仍低于2020年3月的流行病(163.7)和2008年10月的金融危机(264.6)(图13)。

图12:VIX指数已达到52.3,这是自2020年3月流行以来的最高水平

资料来源:彭博,中国研究系研究部

图13:Intret指数也在上升,但其最高点低于2020年3月的流行病和2008年10月的金融危机

资料来源:彭博,中国研究系研究部

您目前面临流动性危机吗?基于上述规模指标,目前美国金融市场的流动性很紧,但其影响仅限于股票和债券的波动,而机智仍然是流动性危机的巨大衡量。但是,应该指出的是,流动性危机反对非发育非线的意外的“黑天鹅”,它们无法准确预测和连续的外推是最坏的情况。例如,如果市场上的情感稳定并稳定所有权,那么当前的流动性强度也可以得到缓解。如果流动性有重大影响,则该政策需要“有症状的干预”,否则它将改变流动性危机,干预措施通常会起作用,例如英国养老金在2022年返回,2023年8月的硅谷银行,以及日本日元仲裁的储备,在2024年8月2024年8月。

2。您将来会应对更大的压力吗?从5月到6月,改变所有权价格的“负面反馈”,“泵送”;美联储可能停止降低其余额,甚至再次开始量化宽松

在短期内,请注意通过交易屁股来加强流动性冲击ET本身,即占有变化的“负面反馈”。

►如果财产波动继续增加,它们可以触发资产销售,从而增强流动性的影响。短期不仅仅是对交易水平的影响。正如我们前面提到的,栅栏基金通常使用重新购买市场来增加行动。当市场更改保证金呼叫请求时。如果没有解决,他们需要出售抵押品(主要是国库券)以筹集资金。如果在重新购买市场中发生大规模的抵押品销售商,它将在短期内加强美国的债券波动,甚至触发货币市场基金(MMF)的运营,从而对美元流动性产生更大的影响。

►相比之下,与以前的危机不同,宣布奖励关税后,美元被删除。与以前危机中安全财产中全球财产的流动不同,这导致了美元,特朗普的关税不确定性Olicies和该公司在一定程度上触发了美元系统的信用系统,导致了美元资产的PAG资产。自从宣布奖励关税以来,美元兑美元汇率下降了4.0%,而瑞士法郎,欧元和日元分别以8.5%,5.2%和4.2%的价格欣赏,这也表明,全球市场上的美元在全球市场上并不“困难”,而off近海流动性受到了控制(图14)。如果美国投资者也返回其他未来市场,它可能会对美国物业施加更大的压力。

图14:从宣布奖励关税的宣布中删除了美元,而瑞士法郎,欧元和日元表示赞赏

资料来源:彭博,中国研究系研究部

在中期,自5月至6月以来的财政债券的重新汇票以及Financialtang部发行债券的“拉动”效果值得关注。

►当债务上限得到解决,可以“删除”流动性。众议院共和党人说,他们计划终止2025财政年度预算解决方案的具体内容,该预算决议在5月底之前由两所房屋应用了[2]。当未解决贷款的上限时,财政部通过消费TGA帐户提供流动性。当解决债务上限时,财政部将通过释放债券来为先前消费的TGA帐户创建,这相当于“撤销”流动性。此外,ONRRP从2023年5月的2.67万亿美元下降到目前的0.62万亿美元,并且长时间的流动性可能受到限制,当时的流动性可能会更大。

►但是,从静态上讲,旋转这种效果可能不到2023年。在2023年6月解决债务上限后,TGA的延续伴随着美国的经济弹性和市场期望,以推迟饲养利率,从而推动了近5%的利率n对比,1)4月10日,TGA余额为3,145亿美元,在2023年的债务上限上限之前高于485亿美元。我们估计,当前的TGA间隔约为4000亿美元,小于5000亿美元,超过5000亿美元的债务债务债券(图15)。

图15:当前的TGA帐户差距约为4000亿美元,在2023年解决债务上限之前不到5000亿美元

资料来源:彭博,中国研究系研究部

2)从5月到6月,我们确实面临着国库券的完善,但由于2025年,美国债券比过去两年小(图16-17)。根据2月份财政部发布的最新季度融资计划,计划在2025年第二季度的国库券净释放净释放,计划的1230亿美元,在2024年同期,在同一时期不到2340亿美元,在债务上限后第三季度不到1001亿美元在2023年之前解决[3]。专注于5月1日美国财政部更新第二季度融资计划的上升修订。

图16:由于2025年,美国国库债券比过去两年小

资料来源:彭博,中国研究系研究部

图17:现有的大多数美国债券于5月到期

资料来源:彭博研究系中国研究系

从长远来看,关税可能会损害对美国政策和美元资产作为安全财产的长期信心,从而对资金施加压力。

►过去的资金流入美国,这不能与美元系统信贷分开。过去,我们回顾了中国和美国之间的“两个帐户”,当前的美国帐户是长期的短缺,流入世界的美元正在流入金融账户,这支持了美国的经济绩效和财产。资金流向美国并没有使美国股票股票拥有的吸引力,这是根据美元储备金状况和美元政府的信誉,尤其是全球环境的吸引力。

图18:自1980年代及以上的财务帐户以来,美国已经长期保持经常账户不足

资料来源:Haver,BEA,CICC研究部

图19:美元贸易通过金融账户返回,该帐户支持美国的经济绩效和所有权

资料来源:Haver,IMF,CICC研究系

►经常帐户和财务帐户之间的“注意”关系提高了经常账户的关税,还导致财务帐户的流动。近年来,反对俄罗斯 - 乌克兰冲突冲突以及外国投资者的流动后“全球化”,AOF允许海外投资者处理美国债务不如以前。 20)。加上特朗普的关税的不确定性和“让商品合作伙伴在美国财政部撰写评论”的内容,其经济顾问米兰(Miran)提到的“让贸易伙伴在美国财政部写支票” [4],他们可以打破美元的长期信用额度。但是,这个过程可能相对较长,而不是一夜之间。毕竟,很难在短时间内找到现有的36债券万亿美元的完全替代者,而国外的投资者仅占美国债券持有人的33%,而且大多数仍在持有美国投资者(图21)。

图20:自2024年9月以来,外国投资者的财政部处理的规模继续下降

资料来源:CICC研究部风

图21:现任美国财政部持有人主要是外国投资者(33%),共同基金(19%)和美联储(15%)

资料来源:CICC研究部风

基于上述分析,关税尚未在美国造成了很大的流动性危机,但如果市场的波动性增加,这种风险也会恶化。由于国库券的成熟和债务上限从5月到6月解决,TGA再融资后的流动性“吸引”值得关注。

但是,如果存在流动性危机,美联储还将拥有足够的“工具”来节省(图22和图23)(“美联储如何保存市场?详细说明了对这些危机的反应的详细说明”)。我们判断,如果有严重的流动性情况,美联储可以停止平衡平衡,甚至再次开始量化宽松,并“开处方适当的药物”以针对当地的流动性紧张局势,这可以提供更好的干预机会。

图22:如果问题确实发生了,美联储也有足够的“工具”来营救

资料来源:CICC研究部

图23:财务政策机制机制

资料来源:CICC的纽约联合CITT研究

[1] https://www.crfb.org/blogs/whats-fenates-concurrent-fy-2025-budget

[2] https:// www

[3] https://home.treasury.gov/news/press-releases/sb0007

[4] https:// www。

来源

文章的来源

这篇文章探讨了:“美国流动性危机与2025年4月14日发行了多远?

LIU GANG,CFA分析师SAC认证号:S0080512030003 SFC CE Ref:AVH867

XIANG XINLI联系人认证编号认证:S0080124060010

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)